こんにちは百年投資家の株式投資です。今回はセミリタイアの定義とセミリタイアに必要なキャッシュフロー(収入)について記載していきたいと思います。

百年投資家は20代後半からセミリタイア生活をしています。セミリタイアにははっきりとした定義がありませんが、百年投資家の場合、下記のように考えています。

セミリタイア生活の定義

セミリタイアの定義は人それぞれだと思いますが、百年投資家の場合は毎月の不労所得(ベーシックインカム)が毎月の生活費を上回った段階でセミリタイアと定義しています。

私の場合、セミリタイア時の20代後半は結婚をしていなかったということもあり毎月の生活費は10万円以下でした(購入した安い区分マンションに住んでいたので家賃は0円、管理費修繕積立金が1万円程度)。

一方、不労所得(ベーシックインカム)は家賃収入とアフィリエイト収入、配当金収入などを合わせると15万円以上あったため、翌月や翌々月、お金のために労働をしなかったとしても、資産からの収入で勝手にお金が増えていきました。

金持ち父さんで有名なロバートキヨサキ流に言うとラットレース(働いても、働いても、一向に資産が貯まらない状態のこと)を抜け出した状態と言え、私の場合この状態をセミリタイアと定義しています。

定義は人それぞれ

百年投資家の場合、上記のようにラットレースを抜け出した段階をセミリタイアと定義しています。人によってはサラリーマンを辞めてフリーランスになった段階でセミリタイアと定義している人もいますし、資産が3000万円を超えた段階でセミリタイアと定義している人もいます。

百年投資家流のセミリタイアに必要な事

百年投資家は決して豊かな家に産まれたわけではありませんが、20代後半でセミリタイアを手にすることができました。

セミリタイアの公式は「不労所得(ベーシックインカム)−生活費=プラス」と定義することができ、セミリタイアのためには不労所得を増やすか生活費を下げる必要があります。

貧乏生活に慣れている人は生活費を下げるのは楽

最も簡単にセミリタイア生活に近づくには生活費を下げればいいです。百年投資家の場合、資産が5000万円を超えた現在でもユニクロを超える高い服は着ていません。

着ている服のほとんどはイオンのトップバリューでTシャツ580円、ジーパン1680円程度です。1着1万円を超えるよな高い服を買ったとしても効用(自己の消費する財から受ける満足の度合い)は低く、特に満足度を感じるわけではありません。

また、洋服は購入した瞬間に売却価値が1/10以下になる事もあるため、絶対に負ける投資です。絶対に負けるとわかっているものに1万円以上の金額を使うのは気持ち的なリターン(効用)が余程大きくない限り難しいでしょう。

さらに言うと私の場合、1着1万円を服を買うのならば1万円を投資して複利で運用したほうが遥かにリターン(気持ちのリターンと金銭のリターン)が高いです。殆どの消費を投資した場合と比較するので結果的に無駄な浪費(負ける消費)にはお金を使いません。

このように貧乏生活(?)に慣れている人ならば無駄な消費は殆どしないと思うので20代の早い段階でセミリタイア生活をすることも可能だと思います。

セミリタイアのために生活費を下げる方法

(引用元:https://money-bu-jpx.com/)

(引用元:https://money-bu-jpx.com/)もしセミリタイア生活を目指しているのならば今から消費する5千円や1万円について投資をしたのならばどれくらいのリターンになるのかを常に考えるようにすればいいでしょう。

例えば、極端な例ですが1,000円を複利15%で100年運用するといくらになっているでしょう?答えは1,174,313,451円(11.7億円)となっており億を超える資産を余裕で保有する事となります。

15%の利回りを実現するのは若干の労働投入を必要とする不動産投資などを活用しないと難しいですが、株式投資でも8%の運用をすることは十分可能です。

1,000円を複利8%で100年運用すれば2,199,761円(約220万円)となります。先ほどのリターンに比べると少ないですが、220万円は大金と言えます。

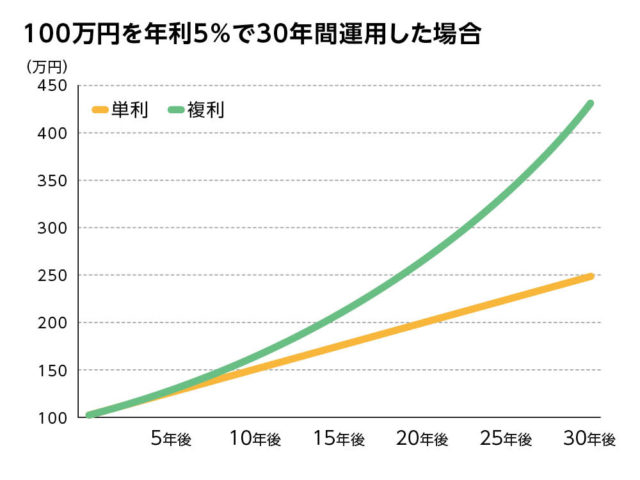

このように、いまから消費するお金の将来価値を常に考えるようにすれば無駄な消費はなくなるでしょう。ちなみに画像は5%で複利運用した場合と単利運用した場合のグラフで複利運用すれば30年で約4.5倍まで資産が増えます。

頭の良い方ならばお分かりだと思いますが、投資は基本的に複利で資産が増えていくので早く始めれば早く始めるほど有利です。

百年投資家の場合は高校生から投資を始めましたが小学生からお小遣いやお年玉、アルバイトなどのお金を投資に使っていれば大学生の頃にはセミリタイア生活ができると思います。

セミリタイアのためには不労所得を増やすことが大事

セミリタイアの公式「不労所得(ベーシックインカム)−生活費=プラス」で説明した通り、セミリタイアのためには生活費を下げるとともに不労所得(ベーシックインカム)を増やすことが重要です。

なぜ私が不動所得(ベーシックインカム)と表現しているかと言うと、不動産投資もアフィリエイトも株式投資も完全な不動所得では無いからです(年金については不労所得と言えますが、百年投資家の場合年金をもらうのにはあと30年以上かかります...)

不動産投資もアフィリエイトも株式投資による配当金も仕組みさえ作ればストック型に収益が積み重なるとともに来月の収入をある程度予想することができますが、定期的にメンテナンス(不動産ならば修繕、アフィリエイトならば記事の追加やリライト、株式投資ならば決算や株価チェック)する必要があります。

このようなベーシックインカムを増やしていき毎月の生活費を上回れば資産を増やすことはそれほど難しいことでは無くなります。

サラリーマンならば

セミリタイア生活のためにはサラリーマンの月収を増やす必要性はそれほど高くありません。月収を増やしたとしても生活費が上がってしまうようならば本末転倒で欲しいのは投資に使うためのキャッシュフローです。

投資に使うためのキャッシュを毎月作ることができるのならば月収30万円程度でも問題ないと思います。東京で月収30万円だとおそらく投資のためのキャッシュを作るのは難しいと思うのでそういった場合は地方生活へ移って月収30万円を得た方がいいでしょう。

ただ、百年投資家はサラリーマンをしたことが無いですし、あまり興味がないので正直、よくわかっていません(ごめんなさい)。学生のアルバイトでも投資のためのキャッシュを作る事は可能なので、社会人のサラリーマンならば十分可能だと思います。

医者ならば

百年投資家はお医者さんサポート関連の仕事もをしているので、お医者さんから色々な相談を受けるのですが、東京の医者は地方の医者に比べ相対的に開業医も勤務医も収入が低いことが殆どです。

(ビジネス的に考えれば保険医ならばARPU(Average Revenue Per User)は地方でも東京でも変わりません。稼働率についても地方でも東京でも殆ど変わらないでしょう(地方の方が高い事も多い)。変わるのはランニングコストで地方の方が人件費や店舗代が圧倒的に安いです。そのため、経験上、地方の医者の方が収入が高いケースが多いです。)

勤務医ならば地方へ移れば20代で年収1000万円を超える事もできるので、セミリタイアを目指しているのならば地方へ移住して投資のためのキャッシュを蓄積した方が良いでしょう。また、これから開業をするのならば首都圏開業よりも地方開業の方がいいでしょう。

セミリタイア生活まとめ

いかがだったでしょうか?収入(月収)を増やす方法については正直、その人の置かれている状況によって変わるのでなんとも言えませんが、生活費を下げることができれば、極端な話、生活保護者でも投資のためのキャッシュを作ることができます。

セミリタイア生活自体は別にゴールでもなんでもなく生き方なので根っからの起業家の方には合わない生活スタイルだと思います。

百年投資家はやりたく無い事をやらないで、まったり投資やビジネスができれば満足なので現在の生活が合っていますが、万人に合っている生活スタイルでは無いでしょう(このへんはまた別の記事で書いていきたいと思います)。今回の記事がセミリタイアの参考になりましたら幸いです。