こんにちは100年投資の未来です。今回はシンメンテホールディングス(6086)の業績・CF・配当・オーナー利益分析について分析していきたいと思います。

シンメンテホールディングスのキャッシュフロー・業績推移

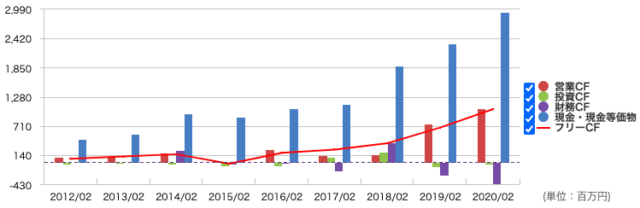

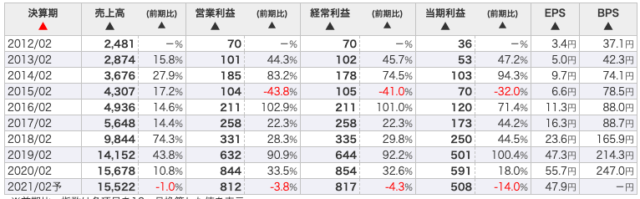

画像はシンメンテホールディングスの営業キャッシュフロー(営業CF)、投資キャッシュフロー(投資CF)、フリーキャッシュフロー(FCF)の推移です。

設備投資が殆ど必要ないビジネスを行なっており、毎年、フリーキャッシュフローを計上することができています。また、2017年に株式会社テスコを株式交換により子会社化した事により、営業キャッシュフローの伸びが加速しています。

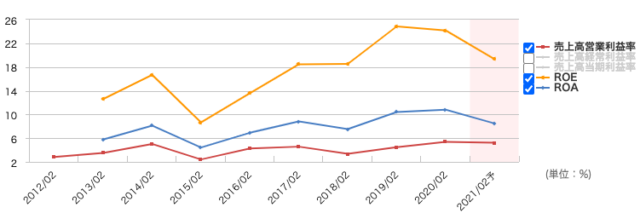

利益率は労働集約型のビジネスモデルのため、高くなく、日本ハウズイングと同等レベル、ROEはPBRが低いため高くなっており、現在は15%を超えています。

株価オーナー利益倍率は?

![]()

画像はシンメンテホールディングスのオーナー利益やオーナー利益倍率です(オーナー利益は「営業CF−有形固定資産投資−無形固定資産投資」で計算)。

直近4年間の平均オーナー利益は491百万円となっており、時価総額は8298百万円なのでオーナー利益倍率は16.9倍と求める事ができます。

ブランド力などを考えると数字上の割安感はそれほど大きくありませんが、成長力が大きく、ビジネスモデルもストック型(店舗メンテナンス業)の為、悪くありません。

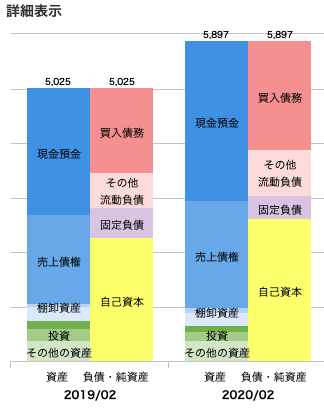

自己資本比率が44.4%とそれほど高くない為、アサンテやソフト99などのようにキャッシュリッチではありませんが、貸借対照表上、有形固定資産が非常に少なく、少ない設備投資で成長を継続できることが伺えます。

(引用元:マネックス証券)

(引用元:マネックス証券)

シンメンテHDの経済的な堀(競争優位性)

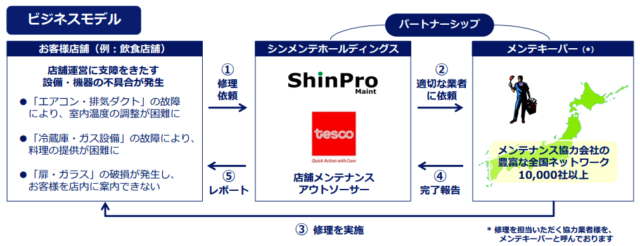

(シンメンテホールディングスのIRより引用)

シンメンテHDのビジネスモデルは上記のようになっており「ツー・サイド・プラットフォーム(需要者と供給者をつなぐビジネス)」と言えます。

このようなビジネスモデルはEC業界だとヤフオクや楽天市場が有名で、ネットワーク効果(経済)によって強固な堀を保有することで知られています。

また、店舗のメンテナンスは急を要すると同時に直せなかった場合の機会損失が大きい為、リピート率も高く乗換コストも高くなっています。

経済的な堀

経済的な堀(競争優位性)は大雑把に分類すると「無形資産(ブランド・特許・行政の許可)」「乗換コスト」「ネットワーク効果(経済)」「低価格販売力(製造工程・立地・規模の経済など)」の4つの視点から分析します。当てはまる項目が多ければ多いほど、経済的な堀が広い(競争優位性が高い)と判断できます。

ビジネスのストック性

ビジネスのストック性は「ストック性が高い (ストックビジネス )」「ストック性が低い(フロービジネス)」で判断します。ストック性が高いビジネスの方が収益が安定するため、評価が高くなります。

株主還元姿勢(配当金など)を分析

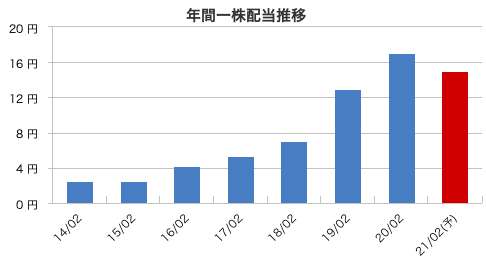

画像はシンメンテホールディングスの配当金の推移です。2021年2月期は新型コロナの影響もあり減配となっています。

業績予想は若干の減益となっていますがフリーキャッシュフローを稼ぐことができるビジネスのため、この減配は若干のマイナスポイントと言えます。

(引用元:マネックス証券)

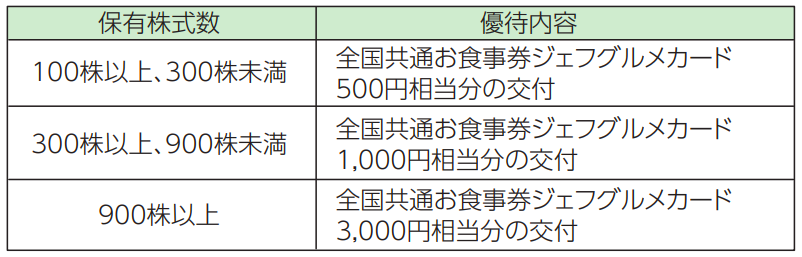

株主優待はジェフグルメカードで100株で500円分の優待をもらうことができます。優待+配当利回りは2.58%となっており、高配当とは言えませんが悪くありません。

シンメンテホールディングスへの株式投資

いかがだったでしょうか?シンメンテHDへの投資は現在、打診買いで100株購入しています。

今後、分析を続けながら成長を持続できるのならば追加投資を行なっていきたいと考えています。今回の記事が株式投資の参考になりましたら幸いです。