こんにちは100年投資の未来です。今回はアサヒグループホールディングス(2502)のキャッシュフロー推移や業績推移などについて分析していきたいと思います。

百年投資家は現在、食料品系の企業ではJTへ投資を行なっています。この業界はブランド力・消費者独占力を保有している企業が多いので、ウォーレンバフェットのコカコーラのような銘柄が見つかる可能性があります。

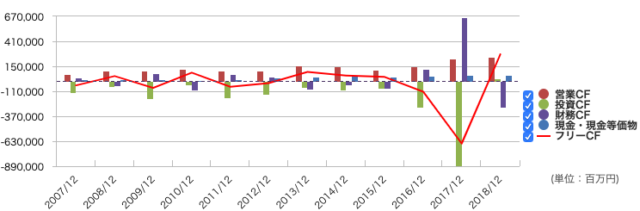

アサヒグループHD(2502)のキャッシュフロー推移

(引用元:マネックス証券)

(引用元:マネックス証券)画像はアサヒグループホールディングスの営業キャッシュフロー(営業CF)、投資キャッシュフロー(投資CF)、フリーキャッシュフロー(FCF)の推移です。

2016年や2017年に下記のように大型買収を行なっているためFCFは大幅な赤字となっています。

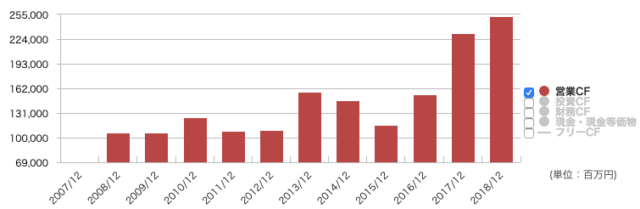

営業CFのトレンドだけ見るとここ10年で約2倍の水準まで増やすことができているので悪くありません。

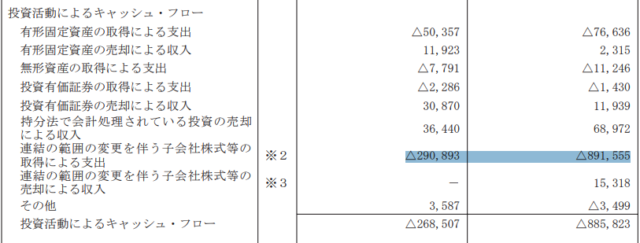

(引用元:マネックス証券)

(引用元:マネックス証券)大型買収のためFCFが大赤字となった2016年12月期と2017年12月期を除いた10年間の平均PFCFR(株価フリーキャッシュフロー倍率)は「2,424,215百万円(時価総額)÷38,188百万円(10年間の平均FCF)=63.5倍(利回り1.6%)」となっておりPFCFRのみで判断すると割安感はありません。

アサヒHDとは

アサヒHDはアサヒビールを中核とする持株会社です。酒類(ビール・発泡酒・ワイン・焼酎・ウイスキー・チューハイ)、飲料(お茶・コーヒー・清涼飲料)、食品(菓子・健康食品)、機能性食品・飼料の製造・販売を行なっており、ビールは国内シェアトップとなっています。

2015年からは「のれん償却」の必要がない国際会計基準(IFRS)へ会計基準を変更しました。のれん償却がないので会計上の利益は上昇しROEなどの数字は上がりますが、長年投資家を行なってきた百年投資家的には、短期間に千載一遇の大型ディールが何本も短期間に出ることは無いと思っているので。甘い投資基準で大型買収をしていると考えています。

百年投資家がアサヒグループHDを分析するなら

アサヒグループホールディングスは「スーパードライ」「ドラフト」「クリアアサヒ」「ニッカウヰスキー」「WONDA」「十六茶」「三ツ矢」「カルピス」などのブランドを保有しており、消費者独占力も持っているため、投資したい会社の一つです。

ただ、近年は大型買収が多くなっており、最も企業価値を適正に評価できるPFCFRでの分析には適さないため、より正確な分析を行うのならば成長のための投資(買収)を除いたオーナー利益を算出し株価オーナー利益倍率を計算すると良いでしょう!

私が計算する場合の計算式は「営業CF−(有形固定資産の取得による支出+無形資産の取得による支出)=オーナー(株主)利益」「時価総額÷平均オーナー利益=株価オーナー利益倍率(1÷株価オーナー利益倍率=利回り)」となり、アサヒの場合は直近5年程度の平均オーナー利益と時価総額を比べ割安か否か判断します。

各種投資指標

- PBR(実):2.03倍

- PER(予):15.2倍

- ROE(実):13.19%

- 配当利回り:約2.10%

- 10年間の平均PFCFR:63.5倍

アサヒグループHDへの株式投資まとめ

PER(株価収益率)などの指標はどのようなビジネスモデル・会計基準でも関係なしに同一の計算式で数値を算出します。

しかし、計算した数値はビジネスの実態を反映していないことが多く、百年投資家は有効性の高い指標とは考えていません。

一方PFCFR(株価フリーキャッシュフロー倍率)はキャッシュフローで見るため会計基準による利益差を無くし、ビジネスモデルによって規模が異なる投資CF(成長のための投資とメンテナンス投資が含まれる)を加味して倍率(利回り)を算出するため、大型買収をあまり行わない企業の株価が割安か否かを判断するのには最も適した指標と言えます(PFCFRのデメリットについてはこちらを参照)。

しかし、PFCFRではソフトバンクやアサヒHDなどのように大型買収を行う企業だと適切な指標にはなりません。

そのため、そのような企業では計算は大変ですが、株価オーナー利益倍率を算出し投資の可否を計算することをお勧めします。今回の記事が株式投資の参考になりましたら幸いです。