こんにちは「百年投資家」です。今回は日本政策金融公庫からの融資の流れについて記載していきたいと思います。不動産投資をしている場合、一般的には融資(ローン)を利用し不動産を購入すると思います。

私の場合は現金で購入することが多いのでローンはあまり使わないのですが日本政策金融公庫さんが事務所から徒歩2分くらいのところにあるので借入は全て日本政策金融公庫を使っています(一部家庭内レバレッジで親族からの借入もありますw)。

日本政策金融公庫からの融資の流れ

「0.76%固定金利で日本政策金融公庫から資金調達」でも書きましたが日本政策金融公庫へ融資を申し込む場合、下記のような流れで融資の申し込みを行います。

- 融資の申し込みに行く

はじめに融資の申し込みに行きます。融資の申し込みに行くと必要書類を教えてくれるので事務所に帰り必要書類を用意します。用意した後、再度、日本政策金融公庫へ行き必要書類を提出します。

- 担当者との面談

必要書類に不備がなければ担当者との面談となります。基本的にはビジネスモデルや現在の現預金などについて質問されます。時間は1時間程度なのであらかじめスケジュールを調整して臨みましょう!

- 融資の決定

担当者との面談の後、融資が決定します。融資決定は電話での口頭で教えてくれ、その後、本部より書類が郵送されてきます。

ちなみに、許認可が必要な業務を行っている場合、許可書のコピーなどを追加資料として求めてくることもあります。融資決定までで多い場合、4回程度公庫に行くことになります。

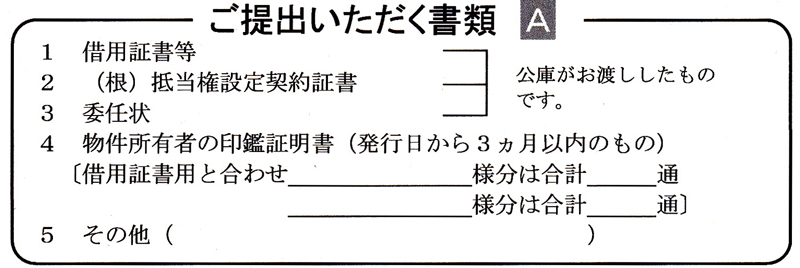

- 借用証などの提出と登記申請

-

(根)抵当権の設定が必要な場合、公庫の本部より書類が届いた後、一度公庫へ借用書などの書類を提出します。提出後、借用書の写しなど根抵当権設定登記用の資料を作成してくれます。公庫から資料を受け取った後、根抵当権設定登記をします。登記申請については「資金調達のための根抵当権設定登記」「0.76%固定金利で日本政策金融公庫から資金調達」をご覧ください。

司法書士に依頼しない場合、自分で書類を作成しますが書類作成では「委任状に委任を受けた人の名前を書く」「借用証の写しに原本の写しに相違ないとの文言を記載する」「申請書の根抵当権者の欄には支配人の氏名まで記載する」といった点が忘れやすいので注意した方がいいです。ただ、間違えたとしても直すことができますし法務局で相談した後、申請することもできます。

- 融資決定

-

根抵当権の設定登記が完了した後、下記の書類を持って日本政策金融公庫に行けば融資をしてくれます。

- 根抵当権設定契約証書

- 登記識別情報(根抵当権設定後)

- 登記事項証明書(根抵当権設定後)

融資については公庫へ書類を提出後3営業日後に行ってくれます。送金手数料として融資金から200円+消費税が差し引からえるので1,000,000円の融資の場合999,784円が振り込まれます。

融資の流れと期間

日本政策金融公庫では根抵当権を設定する場合、7回程度、公庫へ行くことになります。公庫から事務所や自宅の距離が遠い場合は郵送やFAXでの対応も可能ですがそれでも最低5回程度は公庫へ行く必要があります。

また、根抵当権設定登記が必要な場合、登記申請後、完了までに4日程度の時間がかかるので融資申込みから融資実行まで4週間〜5週間かかります(初めての融資の場合)。

私の場合は「新規開業資金」「女性、若者/シニア起業家 支援資金」などの融資制度を利用し抵当権を設定しているので0.7%強の金利で融資してもらうことができました!低金利の融資制度については担当者によっては知らないケースもありますので可能な限り自分で調べておいた方がいいです(https://www.jfc.go.jp/n/finance/search/など参照)。今回の記事が不動産投資や大家業の参考になりましたら幸いです。

コメント

この記事へのコメントはありません。