こんにちは「百年投資家」のナミヘイです。今回は新築アパートや新築一戸建て投資で注意したい固定資産税・都市計画税について書いていきたいと思います。新築物件では最低でも3年間、軽減措置があるためランニングコストとしての固定資産税負担は少なくて済みます。

しかし3年を過ぎると税負担は一気に2倍に上昇しNOI利回り(実質利回り)を押し下げます。固定資産税は築古物件へ投資している場合、月の家賃の1/2程度のケースもありますが新築の場合、税金だけで2ヶ月分の家賃収入が吹っ飛ぶ場合もあり、空室損と月々のローン支払いを加味すると年間キャッシュフローが赤字になるケースもあります。

固定資産税とは

- 土地、家屋、償却資産に毎年かけられる市区町村税です。

- 毎年1月1日現在、市区町村の固定資産課税台帳に所有者として登録されている人にかかる。

- 土地・家屋の固定資産税評価額は、3年に1度評価替えされている。

- 一定の住宅用地と新築家屋等には課税標準の特例、軽減措置などが設けられている。

- 納税は、毎年、市区町村長から送付される納税通知書に従い、年4回に分けて行う。

固定資産税の税率は1.4%となっており、税金の額は「課税標準額×1.4%」で求めます。新築の場合、概算の「課税標準額は購入金額×60〜70%」のケースがほとんどで2000万円の新築建物を建築した場合、課税標準額は1200万円〜1400万円程度となるケースが多いです。

上記の場合の固定資産税は軽減措置がない場合「1200×1.4%=16.8、1400×1.4%=19.6」となるので「固定資産税=16.8〜19.6万円程度」の可能性が高いです。地方の新築一戸建ての場合、月々に取れる家賃は10万円以下のケースがほとんどであり、家賃に占める固定資産税の割合は高くなる傾向があります(上記は建物だけの固定資産税です。上記以外に土地についても固定資産税がかかります)

固定資産税では住宅用地に対する課税標準の特例があります。これはアパートや一戸建て、(区分所有)マンションなどの居住用投資物件でも適用となります。

- 200㎡までの小規模住宅用地の部分:評価額×1/6

- 200㎡を超える一般住宅用地の部分:評価額×1/3

そのため、固定資産税評価額1000万円で150㎡の土地の固定資産税は「1000×1/6×1.4%=2.33万円」となります。地方で新築一戸建て投資、新築アパート投資などを行う場合、土地の固定資産税評価額は元々安いケースがほとんどなので宅地についての特例の恩恵を受けにくいです。

それに対し、東京や大阪、名古屋、札幌、博多、仙台、横浜、大宮などの土地値が高い地域で新築投資をする場合は特例の恩恵を受けることができ、取得家賃に対するランニングコスト(固定資産税)の割合は少なくて済みます。

新築建物などについての特例

新築住宅(一戸建て、アパート、マンションなど)の場合、下記の軽減税率が適用になります。ただ、軽減期間を過ぎると固定資産税が一気に上昇します。

| 軽減額 | 120㎡以下の部分に対する税額×1/2 |

|---|---|

| 軽減期間 | 3年間(構造及び階数に対する要件なし)

5年間(耐火構造・準耐火構造などで地上3階以上) |

| 条件 | 家屋の総床面積の1/2以上が居住用であること

居住用部分の床面積が50㎡以上280㎡以下であること |

上記の特例を適用した場合、固定資産税は最低でも3年間半額になります。はじめに例としてあげた取得価格2000万円の建物のケースでは3年間の固定資産税は「固定資産税=16.8〜19.6万円程度」→「固定資産税=8.4〜9.8万円程度」となります。

実際には建物の評価額は年々減少していき、税額も減少しますが、一般的に新築物件へ投資後4年目がもっとも固定資産税が高くなります。

都市計画税とは

- 都市計画事業や土地区画整理事業にかかる費用の一部に充当するため、市区町村が課す地方税です。

- 市街化区域内の土地・家屋が課税対象です(市街化区域以外は基本的にはかかりません)。

- 税額を算出するには、固定資産税評価額を基準とする。

- 固定資産税と一緒に納税通知書が送付され固定資産税と併せて納付する。

| 区域と区分 | 都市計画税 | 固定資産税 | |

|---|---|---|---|

| 都市計画区域 | 市街化区域 | 〇 | 〇 |

| 市街化調整区域 | × | ||

| 非線引き区域 | 行政の条例による | ||

| 都市計画区域外 | × | ||

都市計画税の特徴の中で注目したいのは都市計画税がかからない地域があることです。上記の表から判る通り非線引き区域への不動産投資はランニングコストという観点からはオススメです。非線引きへアパートやマンションを建設した場合、都市計画税が発生しないケースもあり、毎年のランニングコストが数万円から10万円程度節約できます!!

都市計画税の税率は「課税標準額×0.3%以下」となっています。一般的に0.3%のケースがほとんどですが、財政が豊かな市区町村の場合、0.2%や0.1%になっていることもあります。

特例としては固定資産税と異なり建物の特例は無く、宅地の特例のみです。宅地の特例は下記のようになっており、基本的に固定資産税と同様の計算方法で都市計画税を求めます。

- 200㎡までの小規模住宅用地の部分:評価額×1/3

- 200㎡を超える一般住宅用地の部分:評価額×2/3

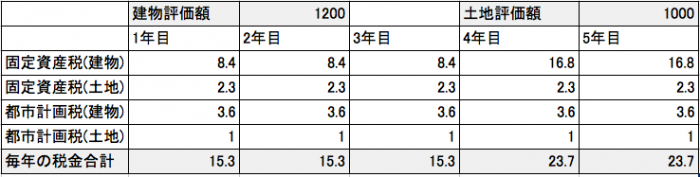

新築物件へ投資した場合の固定資産税

新築のアパートや一戸建てへ投資した場合の具体的な固定資産税と都市計画税は下記のようになります。建物の固定資産税評価額1200万円、土地の固定資産税評価額1000万円で計算し、評価額が下がらない前提で計算しています。実際には建物についての評価額は下がるのでもう少し税額は落ちますが4年目で一気に税金が上がっていることが判ると思います。

新築一戸建て投資は出口(売却時)の多様性から最近では地主系大家を中心に投資が広まっていますが㎡あたりの家賃はアパートに比べると低いので固定資産税も加味して利回りを計算した方がいいでしょう!

私の場合は中古物件への投資がメインですが新築物件も安ければ購入するようにしています。購入時には単純な表面利回りだけでは無く、固定資産税・都市計画税も含め利回りを計算し投資の意思決定をした方がいいでしょう!今回の記事が不動産投資の参考になりましたら幸いです。

大家業に強い税理士を探すなら「不動産賃貸業におすすめな顧問料が安い税理士の見つけ方」をご参照ください。大手の税理士紹介サイトを使うことであなたの希望にあったコスパの高い優秀な税理士を見つけることが出来ます。

関連記事